Revista Científica UDO Agrícola Volumen 6.

Número 1. Año 2006. Páginas: 41-46

Las rastras de discos y sus perspectivas económicas en Venezuela

Venezuelan disk harrows economic perspective

Américo José Hossne

García

Universidad de Oriente, Núcleo Monagas, Campus Los Guaritos,

Maturín, estado Monagas, Venezuela. Apartado Postal 414, Maturín, estado Monagas,

Venezuela 6201-A. Tel. 58-291-8083902 Email: americohossne@cantv.net

|

Recibido: 11/05/2006 |

Fin de arbitraje:

01/08/2006 |

Revisión

recibida: 10/10/2006 |

Aceptado:

09/11/2006 |

RESUMEN

La labranza secundaria con el uso de las rastras de

discos es la que generalmente se realiza en Venezuela, debido a las condiciones

inadecuadas de friabilidad, el tiempo oportuno de la operación, precio de

adquisición relativamente más barato, fácil uso y mantenimiento, el control

fácil y más rápido de malezas y la aplicación de cal. Es el apero más común en

los campos agrícolas de todo el país. Los objetivos específicos son la

evaluación de las rastras de discos con el propósito de apreciar algunos parámetros económicos que coadyuven

su proceso de uso en la toma de decisiones: (a) Los costos totales incluyendo el coeficiente

operacional agrícola (0,0002 día-1), (b) costos energéticos, (c)

evaluación del ancho de corte económico óptimo por máxima y mínimo y (d)

Comparaciones con los precios de alquiler. En la metodología se utilizó el

análisis de costos y el análisis de regresión aplicado a los ítems de costo.

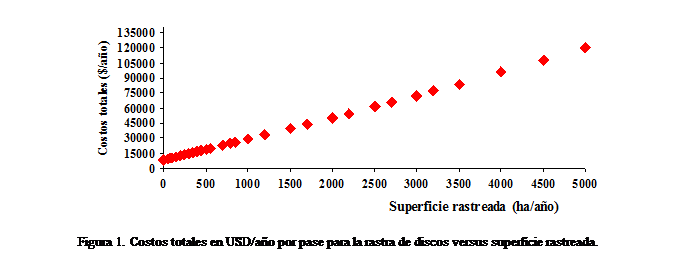

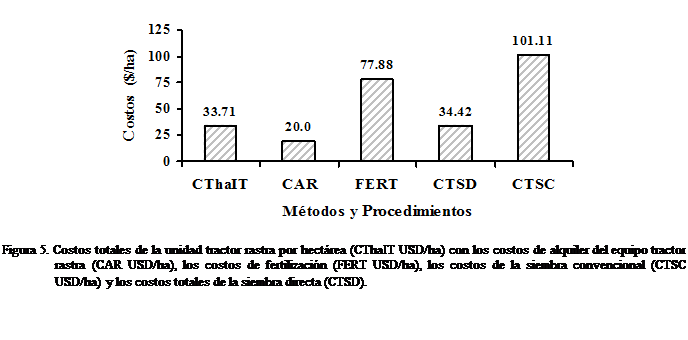

Entre los resultados obtenidos se tienen: Los costos totales de 14561,20

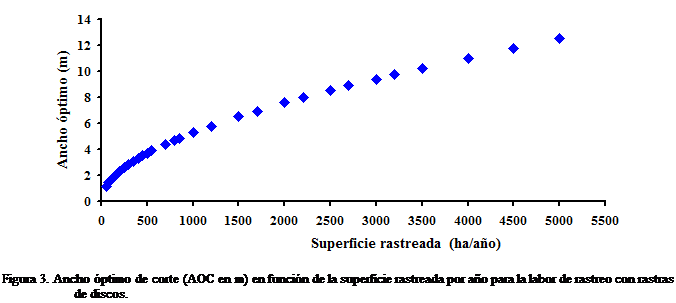

(USD/año), el ancho económico óptimo de la labor igual a 0,153*AR0,515 (m), el costo por pase para las rastras de discos

resultó ser de 20 USD/ha si se alquila,

y de 33,71 USD/ha si se adquiere el

equipo tractor-rastra. Se concluye: (a) Las rastras de discos ocasionan altos

costos de producción al productor propietario y mejor se recomendaría el uso de

un servicio externo para áreas menores de 1311,85 ha/año y (b) Se exigirían una

unidad tractor rastra por cada 432 ha/año debido a que las rastras utilizadas

en el campo venezolano son muy pequeñas.

Palabras Clave: Rastras de discos;

coeficiente del tiempo oportuno de operación, costos, consumo energético, ancho

de corte económico óptimo, punto de equilibrio económico, alquiler.

ABSTRACT

The secondary

tillage with the use of the disk harrows is the one that is carried out

generally in Venezuela, due to the inadequate friability conditions, the

opportune time of the operation, purchase price relatively cheaper, easy use

and maintenance, the weed control is easy and quicker, and the application of

lime. It is the certain farm tool in the agricultural fields of the whole

Country. The specific objectives are the disk harrows evaluation with the

purpose of appreciating some economic parameters that cooperate their use process

in decision taking: (a) The total costs including the timeliness factor (0,0002

day-1), (b) energy costs, (c) evaluation of the optimum economic

width by maxim and minimum and (d) Comparisons with lease prices. In the

methodology it was used the costs analysis and the regression analysis, to the

cost items. Among the obtained results: The total costs of 14561,20 (USD/year),

the optimum economic width of harrowing similar to 0,153*AR0,515 (m), the cost for disk harrowing pass turned

out to be of 20 USD/ha if it is leased, and of 33,71 USD/ha if the team tractor-harrow were acquired. It

is concluded: (a) The disk harrows caused high production costs to the

proprietary and it was better the use of an external service for field less

than 1311,85

ha/year and (b) it would be demanded an unit tractor-harrow by each

432 ha/year, this was overalls due to that the harrows used in the Venezuelan

field are very small.

Key

words: Disk harrows; timeliness factor, costs, energy

consumption, disk harrows optimum economic width, economic breakeven point, lease.

INTRODUCCIÓN

La

rastra de discos alcanzó su popularidad en la última parte del siglo 19. En los

Estados Unidos durante los años 1950 el arado convencional (vertedera y discos)

empezó a ser reemplazado por el arado a cincel, rastra de discos y otras formas

de labranza, (Phillips y Young, 1973). En el País se usan con preferencia las

rastras de tiro excéntrico (offset)

que tienen sólo dos secciones de discos, uno delante y uno atrás, y como su nombre

lo indica desplazan a la izquierda de la barra de tiro. Tiene más larga vida

útil y menor precio, su mantenimiento cuesta menos y consume menos combustible

por hectárea. Se considera erróneamente que cuando es utilizada como un apero

de labranza primaria reduce la compactación del suelo a la profundidad de

operación. Son utilizadas en el país como apero de labranza primaria y a la vez

para la preparación de camas para la siembra por desmenuzar los terrones,

controlar malezas, para mezclar cal, fertilizantes, herbicidas y la

incorporación de cualquier tipo de material al suelo. La labranza convencional

que se realiza en Venezuela es muy compleja debido a las condiciones de humedad

óptima necesarias para la labranza primaria y secundaria; y además, los tiempos

oportunos operacionales son muy cortos, creando cuellos de botellas en el

proceso productivo debido al factor lluvia; además, involucra altos costos. En

este trabajo se logra hacer una evaluación económica de las rastras de discos,

con el objetivo de poder contar con datos numéricos comparativos, conceptos

generales y específicos para la toma de decisiones relacionadas todas con el

uso de este apero. Los objetivos específico consistieron en determinar los costos totales incluyendo el coeficiente

operacional agrícola (0,0002 día-1), costos energéticos, evaluación

del ancho de corte óptimo por máxima y mínimo, comparaciones con los precios de

alquiler, siembra convencional, siembra directa y fertilización.

MATERIALES Y

MÉTODOS

Las

informaciones promedios utilizadas fueron datos obtenidos en los mercados

comerciales, organismos del Estado, empresas agrícolas privadas, asociaciones

agrícolas y revisiones bibliográficas. En los análisis de costos se evaluaron:

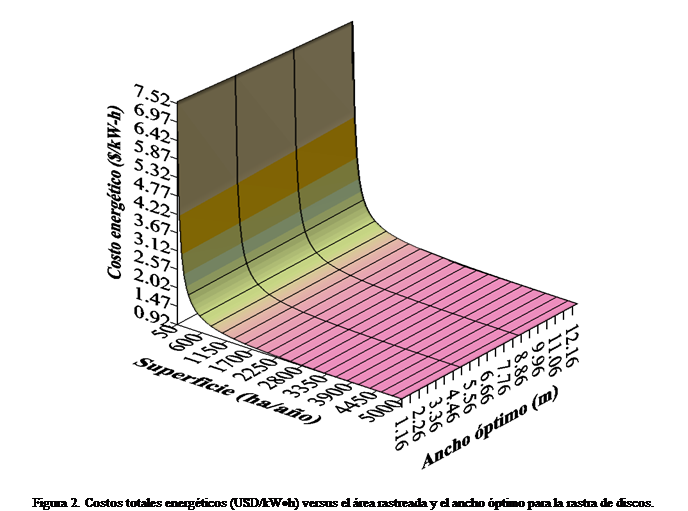

Los costos totales y energéticos incluyendo el coeficiente operacional agrícola

(COOA) en (1/día). Se estableció el uso energético en (USD/kW-h), el ancho

óptimo de rastreo y la toma de decisiones en función de la adquisición o

alquiler. Kastens (1997) y Hunt

(2001) establecieron en su manuscrito algunas expresiones matemáticas para el

análisis de costos. Las expresiones algebraicas para los cálculos fueron:

CE = (U * ACT * EF)/1000 (1)

Donde: CE = Capacidad efectiva de campo (ha/h)

U = Velocidad (km/h)

ACT = Ancho de corte teórico (m)

COE = PO/CE (2)

Donde:

COE = Consumo energético total de la rastra (kW·h/ha)

PO = Potencia del

tractor (kW)

II = IA + IF + IA * IF (3)

Donde: II =

Intereses inflados anuales (adimensional)

IA = Intereses anuales (adimensional)

IF = Inflación

anual (adimensional)

D = ((IIPP*(VI-VR))/(((1+IIPP)^NP)-1))

(4)

Donde: D = Depreciación (USD/año)

IIPP = Intereses inflados por período (adimensional)

VI = Precio

inicial (USD)

VR = Valor de

rezago (USD)

NP = Número de períodos (adimensional)

![]() (5)

(5)

Donde: AOC = Ancho óptimo de corte (m)

AR = Superficie

(ha/año)

CVhT = Costos

variables del tractor (USD/h)

CFaIT = Costos

fijos de la rastra más el tractor (USD/año)

GO =

Gastos por operador (USD/h)

RE = Rendimiento

del cultivo (kg/ha)

PP = Precio del producto (USD/kg)

COOA = Coeficiente operacional agrícola (1/h)

![]() (6)

(6)

Donde: CTaI = Costos

totales de la rastra (USD/año)

CVhI = Costos variables de la rastra (USD/h)

![]() (7)

(7)

Donde: SD = Salario del operador (USD/día)

DL = Días

laborables (día/año)

DP = Días de

prestaciones (día/año)

JD = Jornada

diaria (h/día)

![]() (8)

(8)

Donde:

AJA = Área justificada de arrendamiento (ha/año)

CFaI = Costo fijo total de la rastra (USD/año

CFaT = Costo fijo total del tractor (USD/año)

PA = Precio por arrendamiento (USD/ha)

NDPP = Número de

días del proceso productivo (180 día/año)

CVhaIT = Costos variables del implemento más

tractor (USD/ha)

CETI = (CTaIT * CE)/(AR *PO) (9)

Donde:

CETI = Costos energéticos totales de la rastra (USD/kW·h)

CTaIT = Costos totales de la rastra más tractor

(USD/año)

Mediante

el desarrollo de una hoja Excel utilizando las ecuaciones mencionadas se

obtuvieron los resultados de los respectivos diferentes ítems de costos. Se

utilizó Surfer 8 para el trazado en tres dimensiones

y Excel para las gráficas en dos dimensiones. Se usó el SPSS 13 (Statistical Package for Social Sciences) para los

análisis de regresión. Se aplica el punto de oportunidad igual para establecer

el número necesario de equipos (tractor-rastra) por área basándose en el tiempo

oportuno de operación disponible en el año. Se estipulan los rangos de precios

para el arrendamiento en base al costo total y el ancho óptimo de corte. Una de las

situaciones que pueden crear conflictos financieros en la toma de decisiones

sucede cuando los análisis económicos son hechos en el presente y se deciden en

base a esa información sin considerar los intereses y la inflación en el

proceso. Aquí se incluye el análisis considerando cinco años basado en el

crédito bancario (lamentablemente esta vida económica repercute altamente en la

mala competitividad de mercado), un interés anual de 10 % y una inflación del

25 %.

RESULTADOS Y

DISCUSIÓN

La

Figura 3 presenta gráficamente el comportamiento del ancho óptimo de la rastra

en función del área labrada por año. Se puede observar que para

El

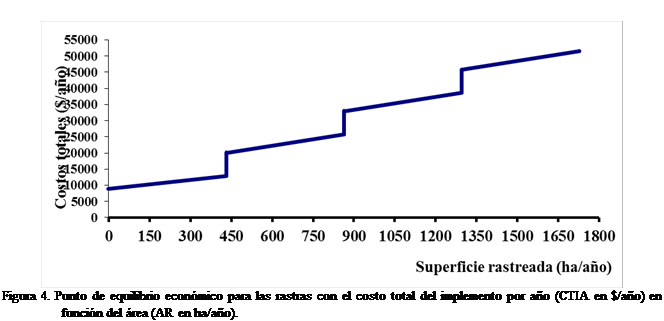

Punto de Equilibrio Económico se aplicó en

En

En publicación por

CONCLUSIONES

1.

El área justificada de arrendamiento calculado (AJA)

fue de 1311.85 ha/año. Esto indica que

con menos de 1300 ha/año es más económico recurrir al servicio de la unidad tractor

rastra.

2.

El análisis económico del rastreo con discos y el

tiempo oportuno operacional muestran altos costos y cuellos de botellas con

respecto al tiempo debido al uso de rastras medianas de alrededor 24 – 28

discos con un ancho de corte teórico bajo. Las rastras de discos grandes son

poco existentes.

3.

Es mucho más económico el alquiler que la

adquisición del equipo. La labranza secundaria contribuye al aumento de los

costos de producción reduciendo la competitividad de mercado con más de un 40

%, sin considerar los problemas del tiempo oportuno de operación causado al

sistema productivo.

LITERATURA

CITADA

FAO. 2005. Capítulo

10. Comparación de costos en diferentes sistemas de labranza. www.fao.org/ag/AGSe/7mo/66/cap10.pdf.

7 pp. Revisado 12 de enero del 2006.

Hossne A. 2004. Las rastras de discos, características

ingenieriles, agronómicas y sus implicaciones físicas en el Nororiente de

Venezuela. UDO Agrícola 4(1): 42-52.

Hunt D. 2001. Farm Power and Machinery Management. 10th edition. Blackwell

Science Inc. ISBN:

0813817560. 368 pp.

Illinois

Phillips, S. H. and Young, H. M. Jr. 1973. No-tillage farming. Reiman Associates,

Kastens, F. 1997. Farm machinery

operation cost calculations.

Losano, F. O. 2005. Ajustes y transferencia de tecnología

que incluya maquinaria para ladera, labranza mínima, utilizar experiencia

proyecto Checua, proyecto piloto en labranza cero y

otras tecnología utilizadas en laderas. Programa Nacional de Maquinaria

Agrícola y Postcosecha – CORPOICA.

www.sap.uchile.cl/archivo/ea/ Sistema de Labranza y sustentabilidad Agr. 28 pp.

Revisado 12 de abril 2006

William, E. 2006. 2006

Página diseñada por Prof. Jesús Rafael

Méndez Natera

TABLA

DE CONTENIDO DE LA REVISTA CIENTÍFICA UDO AGRÍCOLA